Внедрение оплаты на сайте: интернет-эквайринг

Интернет-эквайринг - технология, позволяющая продавцам (интернет-магазинам, поставщикам услуг) принимать платежи от клиентов в любой электронной валюте на сайте.

Подключим платежную систему на вашем сайте:

- проанализируем бизнес-процессы компании и подберем наиболее подходящий сервис онлайн-оплаты;

- оперативно внедрим платежную систему;

- окажем всестороннюю поддержку при использовании.

Преимущества эквайринга для продавцов

Выгода подключения платежного сервиса для предпринимателей очевидна: по статистике, если предоставить клиенту возможность безналичного расчета, продажи увеличиваются на 20-30%. К другим важным плюсам эквайринга можно отнести следующие факторы:

Прибыль

Увеличение количества спонтанных продаж, ведь покупателю достаточно внести данные карты, чтобы оплатить понравившийся товар.

Надежность

Снижение риска получения поддельных купюр, который особенно велик при осуществлении оплаты через курьера.

Уменьшение отказов

С подключением платежной системы количество отказов от покупок уменьшится, т.к. клиенту больше не придется искать определенную сумму наличными на момент доставки, а курьеру - сдачу.

Преимущества эквайринга для покупателей

Удобство оплаты

Нет необходимости искать соответствующий банк и оплачивать счет с внесением предоставленных магазином реквизитов.

Экономия времени

Покупатели имеют возможность круглосуточно осуществлять покупки, без привязки ко времени работы банка или точки, где установлен терминал. Продавцы могут обрабатывать поступившие платежи 24 часа в сутки.

Оплата любой валютой

Многие сервисы предоставляют возможность оплачивать той валютой, которая удобна клиенту, в том числе и электронными деньгами.

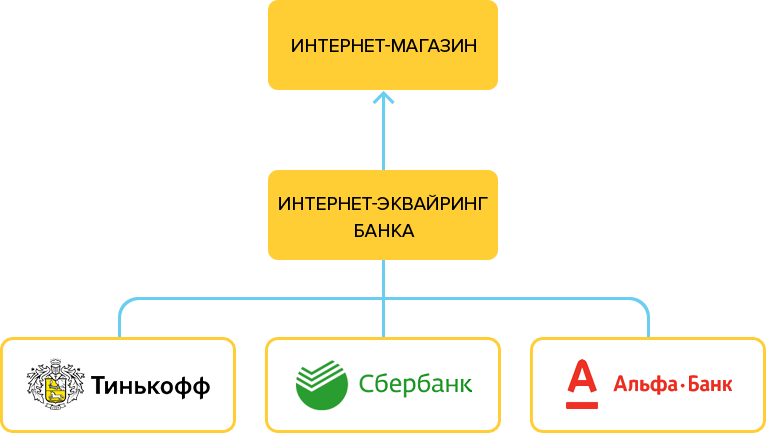

Список популярных банков-эквайеров

При подключении эквайринга при помощи одного из банков оплата в интернет-магазине производится напрямую через соответствующий банк:

Среди наиболее известных банков, которые предоставляют услуги интернет-эквайринга перечислим следующие:

Тинькофф. Банк-эквайер Тинькофф позиционирует себя как инновационный и открытый банк для любого бизнеса, в том числе и малого. У банка собственный процессинговый центр, прозрачная комиссия, которая зависит от оборота компании, а также открытые тарифы на услуги. К недостаткам пользователи относят процесс валютного контроля, который зачастую может занять много времени.

Сбербанк - один из крупнейших в России банков, имеющих большой опыт на рынке эквайринговых услуг. К очевидным плюсам отнесем: комиссию ниже среднего по рынку - 1,5-2,5% и скидки на некоторых интернет-площадках в рамках программы “Спасибо”. К минусам пользователи относят периодически возникающие сбои в работе программы, которые препятствуют совершить платеж.

Альфа-Банк. Этот банк полностью отказался от предоставления услуг торгового эквайринга, и направил все свои ресурсы на развитие мобильного и интернет-эквайринга. Удобство использования платежной системы Альфа-Банка заключается в ее простоте. Банк разработал сервис “Интернет-эквайринг Лайт”, который дает возможность для компаний малого бизнеса и ИП принимать платежи через направление платежной ссылки по e-mail. Ставка на услугу эквайринга не фиксирована и зависит от ряда факторов: от типа деятельности компании, объемов и частоты платежей, количества торговых точек и т.д.

Список популярных платежных агрегаторов

Агрегатор - это компания, которая занимается установлением множественных договоренностей с отдельными платежными системами:

Наиболее известные платежные агрегаторы в России:

Яндекс.Касса - платежный инструмент, который уже несколько лет является номером один на рынке интернет-эквайринга. Подключиться к системе могут юридические лица и ИП. Комиссия составляет 3%, доступна ставка 2,8% для премиум-тарифа. Для интеграции с другими сервисами Яндекса (Я.Метрика, Я.Маркет) был разработан универсальный модуль, что очень удобно для работы.

К важнейшим преимуществам Яндекс.Кассы мы также относим:

- быстрое поступление платежей (на следующий рабочий день),

- можно совершать “Безопасную сделку” и настраивать автоплатежи,

- есть модули практически для всех CMS, в том числе и для Битрикс,

- легкая интеграция с JivoSite, Viber, Telegram,

- доступна статистика по операциям в онлайне,

- гарантия безопасности - система шифрует данные платежей и каждый год проходит проверку безопасности.

К минусам можно отнести один пункт, который является скорее формальным:

- Договор с Яндекс.Кассой могут заключить только индивидуальные предприниматели или юридические лица. Здесь стоит добавить: физические лица (клиенты) могут беспрепятственно совершать покупки на сайте. В данном случае речь идет именно о функции подключения Яндекс.Кассы для собственного сайта. Для совершения банковских операций физическим лица доступен другой сервис - Яндекс.Деньги.

Robokassa - платежный сервис, который был запущен в 2008 году и на данный момент по популярности уступает только Яндекс.Кассе.

Выделим основные плюсы Робокассы:

- широкий спектр возможностей по приему платежей: через онлайн банки, платежные терминалы, в некоторых розничных сетях, может списать средства со счета мобильного телефона или принять электронную валюту и т.д.;

- круглосуточная поддержка покупателей;

- система обслуживает как юридических, так и физических лиц;

- удобный и несложный процесс подключения.

К недочетам можно отнести:

- достаточно высокая комиссия - 5%;

- в истории сервиса были случаи временного прекращения приема платежей ИП и физическим лицам.

RBK Money - платежная система, созданная в 2002 году. Общее количество точек приема платежей по всей России - более 250 тысяч. На данный момент этот агрегатор занимает третье место в рейтингах популярности платежных агрегаторов после Яндекс.Кассы и Robokassa.

Основные преимущества:

- полная статистика платежей в личном кабинете,

- мультивалютность,

- возможность возврата,

- функция автоматического платежа,

- программа лояльности: при оплате каждой покупки клиент получает подарок. Система ведет историю покупок клиента и предлагает ему те подарки, которые ему интересны.

Из минусов:

- периодические проблемы с прохождением платежей и общей стабильностью системы.

- ограничение функционала для пользователей, которые не предоставили на проверку паспортные данные: сумма перевода не может превышать 15 тысяч рублей, автоматический прием платежей недоступен, нет возможности обмена с другими платежными системами.

Мы показали вам выборку актуальных платежных систем, которые можно внедрить для развития компании. Далее решение за вами - при выборе платежной системы для интернет-магазина опирайтесь на особенности вашей продукции и потребности целевой аудитории.